发布日期:2025-06-26 07:05 点击次数:60

海信家电(000921.SZ)在上半年交出了一份牟利双增的收成单,默契中报各项业务数据情况裸舞 合集,存在一些问题值得预防。

证券之星预防到,公司扛大旗的暖通空调产物增长势头渐显疲态,如今已过问个位数区间。而行为公司第二大收入开头的冰洗产物,收入虽有所增长,但毛利率却出现下滑,进而牵涉了公司的举座毛利率推崇。

在国内家电市集饱胀配景下,海信家电正积极拓展国外市集,但公司的国外市集酬劳有限,毛利率远低于国内市集及同业。同期,公司交付厚望的汽车热料理业务,现在营收畛域尚小,短期内难以成为功绩增长主要驱能源。

不仅如斯,公司的应收账款正在逐年递加,且增速高于营收增速,进而对公司的现款流产生不利影响。同期,公司金钱欠债率高企、短期偿债能力趋弱等问题也退却冷落。

01.冰洗产物毛利率下跌

公开贵寓线路,海信家电主要从事雪柜、家用空调、中央空调、冷柜、洗衣机、厨房电器等电器产物以及模具、汽车空调压缩机及概括热料理系统的研发、制造和营销业务,并提供围绕家电智能化升级为中枢的全场景灵敏家庭处罚有筹谋。

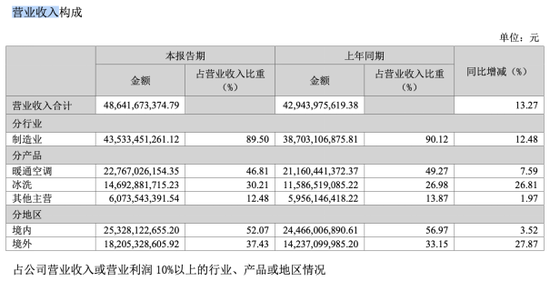

据2024年半年度剖释线路,剖释期内,公司达成商业收入486.42亿元,同比增长13.27%;归母净利润为20.16亿元,同比增长34.61%,达成牟利双增。

证券之星预防到,海信家电功绩增长背后仍暗隐敝忧。

分季度来看,2024年Q1及Q2,公司的营收分手为234.86亿元、251.56亿元,同比变动幅度分手为20.87%、6.98%;归母净利润为9.81亿元、10.35亿元,同比变动幅度分手为59.48%、17.26%,不错看出公司在Q2的功绩增速权贵放缓。

人妖夫妻分产物来看,本年上半年,暖空空调产物为海信家电的第一大收入开头,占营收的比重进步4成。

证券之星预防到,公司的暖空空调营收增速正在放缓。2021年上半年-2024年上半年,公司的该产物的收入分手为161.3亿元、189.47亿元、211.6亿元、227.67亿元,同比变动幅度43.92%、17.47%、11.68%、7.59%,暖空空调的增速认真步入个位数期间。

需要证明的是,公司暖通空调产物增长乏力的背后,与总共这个词空调市集遇冷不绝。

据艾肯网统计,2024年上半年中央空调度体市集容量同比下滑5%。市集遇冷条目下,品牌集会度突显。多联机行为中央空调市集权重产物,行业占比近50%,正逐步从增量延伸,转向存量陶冶的更新期间。家用空调市集上,据奥维云网全渠说念推总和据,剖释期内,空调市集零卖量同比下跌10.8%,零卖额同比下跌13.7%。

可见,空调市集已逐步趋向饱胀情景,且零卖量均处于下行通说念。关于主要依靠空调产物创收的海信家电而言,暖通空调产物果决告别了快速增长期。

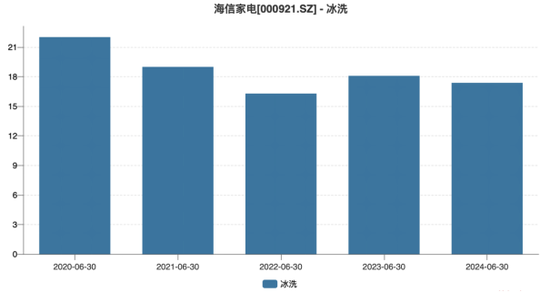

冰洗产物是海信家电的第二大收入开头。证券之星预防到,天然在本年上半年该产物收入有所增长,但其毛利率却出现了下滑。本年上半年,冰洗产物的毛利率为17.38%,同比下滑了0.71个百分点。受该产物的牵涉,2024年上半年,海信家电的销售毛利率同比下滑了0.25个百分点,为21.28%。

拉永劫刻线来看,公司冰洗产物的毛利率由2020年同期的22.02%下跌至本年上半年的17.38%,举座呈下滑趋势。

02.外售毛利率垫底同业

在国内家电市集逐步趋于饱胀的配景下,企业纷繁将成见投向国外市集,以寻找新的增量空间。

以海信家电为例,现在,公司正在积极打造欧洲、好意思洲、中东非、亚太东盟区五大区域引擎,尤其在体育营销方面下足功夫,如在欧洲地区,公司充分欺诈欧洲杯的机会,通过品牌传播、产物营销以及电商用户运营等面容多领域联动。

搁置营销下,本年上半年,公司的国外业务推崇不俗,同比增长了27.87%,为182.05亿元。但同期,公司的销售用度迎来增长。本年上半年,公司的销售用度同比增长了10.39%,为49.6亿元,占营收的比重为10.2%,高于同业好意思的集团的9.83%、格力电器的8.01%。

不仅如斯,证券之星预防到,公司境外市集的酬劳有限,国外市集的毛利率远低于国内市集。尽管公司外售毛利率比年来在逐年增长,由2021年同期的6.86%陶冶至本年上半年的11.13%,但远低于境内市集毛利率的31.92%。对比同业来看,公司国外市集毛利率亦低于格力电器的18.23%、好意思的集团的28.4%。

关于公司外售毛利率较低的问题,海信家电曾作出证明,主要因销售时势不同,海信家电的国外业务为买断时势,不承担国外拓展用度,是以毛利率较低。

除了搁置发展国外市集以外,证券之星预防到,以好意思的集团、海信家电以合格力电器为首的家电巨头还纷繁扎堆布局汽车零配件业务。

好意思的集团通过成就威灵汽车部件公司,从汽车零部件领域切入新能源汽车产业,凭借自主研发攻克汽车零部件研发、出产历程中的各式难关。

海信家电和格力电器则接受收购面容来开展联系业务。海信家电在2021年斥资13亿收购三电株式会社(下称三电公司)来发展汽车热料理业务,且该业务被公司视为第二增长弧线。格力电器则通过收购盾安、格力钛等,达成对制冷配件、新能源汽车热料理、储能以及电板制造装备领域的进一步整合。

但实际情况是,汽车热料理业务难以成为海信家电功绩增长的主要驱能源。2023年,汽车空调压缩机及概括热料理板块达成收入90.5亿元,营收占比仅为10.57%。本年上半年,海信家电并未线路该业务的营收情况,仅提到三电公司的盈利能力握住改善,上半年毛利率同比陶冶2.5个点。

相同布局汽车零部件业务的好意思的集团和格力电器也濒临雷同的窘境。以好意思的集团为例,本年上半年,包含汽车部件在内的新能源及工业技巧业求达成营收为171亿元,占其总营收的比重仅为7.83%。

03.短期偿债能力趋弱

此外,海信家电的应收账款以及金钱欠债率高企等问题退却冷落。

证券之星预防到,2023年及2024年上半年,公司的应收账款增速高于商业收入增速。具体来看,相应剖释期内,公司的应收账款分手为92.25亿元、113.09亿元,分手同比增长20.35%、17.13%,均高于营收增速的15.5%、13.27%。

而应收账款增长导致公司现款流出现下跌。2024年上半年,公司达成筹谋活动现款流量净额同比下跌44.91%,为21亿元。

金钱欠债率方面,2021年至2023年,公司的金钱欠债率举座保执在70%以上。本年上半年,公司的金钱欠债率为73.12%,高于同业好意思的集团的65.2%、格力电器的68.43%。

同期,公司的短期偿债能力趋弱。2022年上半年至2024年上半年,公司的流动比率分手为1.07、1.02、1.01,该筹谋执续下跌。对比同业来看,本年上半年,格力电器以及好意思的集团的流动比率分手为1.03、1.09,均高于海信家电。

在流动欠债中,公司的卤莽账款和卤莽单子占比拟高。2023年上半年至2024年上半年,公司的卤莽账款和卤莽单子总金额分手为243.51亿元、297.31亿元,分手同比增长12.35%、22.09%,占流动欠债的比例分手为55%、60%,呈逐年升高的趋势。

值得预防的是,扫尾2024年6月末,公司的货币资金和交游性金融金钱的金额贪图为191.53亿元裸舞 合集,可见,公司的账上资金难以障翳短债。(本文首发证券之星,作家|李若菡)